Plazo fijo: el BCRA subió la tasa por primera vez en 6 meses tras el dato de inflación de febrero

«La decisión del BCRA surge como respuesta a que, en febrero, el rendimiento real ex-post (respecto de la inflación previa) de la tasa de política monetaria pasó a terreno negativo en el corto plazo (-0,3% de TEM). Más aún, considerando el alza de la inflación Núcleo -la medida más relevante para el BCRA- el sesgo negativo fue aún mayor (-1,3% de TEM)», analiza el economista de Ecolatina Santiago Manoukian.

Así lo confirma a Ámbito el economista y director de EcoGo Sebastián Menescaldi, quien señala que «la suba se ubica en el límite inferior de lo que esperaba el mercado y está empatando a la inflación«. En consecuencia, opina que se trata de un ajuste que lo que busca es cumplir con el Fondo Monetario Internacional (FMI), que pidió una tasa real positiva para realizar los desembolsos previstos.

Esto está en línea con que, según Manoukian, «con la llegada de Sergio Massa a Economía, las autoridades reforzaron el rol de la tasa de interés dentro de su set de política económica, apuntando a tender hacia los rendimientos reales positivos acordados con el FMI, contener las presiones inflacionarias y evitar un salto discreto del tipo de cambio oficial».

Plazo fijo: ¿cómo queda la tasa respecto de la inflación anual?

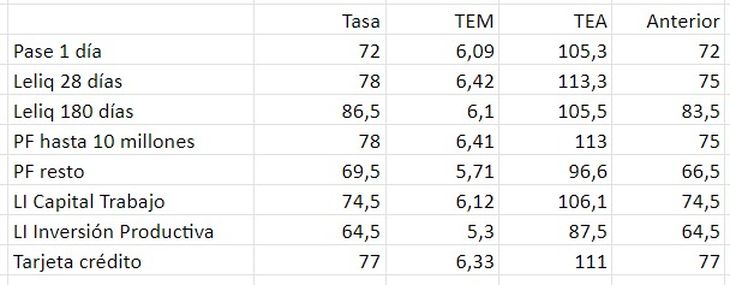

Sin embargo, varios analistas preveían que el alza que podría ser conservadora debido a que algunas variables de la economía pueden ayudar a justificar este nivel de suba. El primero es que, si bien, Pablo Ferrari, de la Universidad de Avellaneda, explica que «el plazo fijo se suele pensar en base al rendimiento de corto plazo y no anual porque el ahorrista lo va renovando mes a mes», la nueva TEA (113,2%) se ubica por encima del dato de inflación interanual de 102,5% registrado en el segundo mes de este año.

También se fijó por arriba de arriba de lo que espera el REM de febrero, que proyecta una inflación mensual promedio de 5,9% para los próximos 7 meses y una anual de 100% para 2023. O sea que, si bien el ahorrista empatará con la inflación de febrero, en el total anual, saldría ganando, contra el dato pasado y de cara a la proyección de los analistas para este año. Sin embargo, ese pronóstico fue previo a la difusión del 6,6% del segundo mes del año, que se conoció esta semana.

Manoukian menciona, por otro lado, que, «por cómo está conformado el corredor de tasas que administra el equipo económico, la brecha existente entre la tasa de las LEDES y la LELIQ venía aumentando, brindándole al BCRA amplio margen de maniobra para esta nueva suba de tasas, sin atentar demasiado contra la necesidad del Tesoro de seguir capturando liquidez».

Por otro lado, el economista de Equilibra Lorenzo Sigaut Gravina plantea que, desde el Gobierno pueden alegar que el dato de inflación de febrero fue tan elevado como consecuencia del shock de reacomodamiento del precio de la carne que se dio durante el mes. «Basado en ese concepto, el BCRA podría justificar el haber aplicado un alza moderada de la tasa en lugar de una más agresiva, pese al elevado dato de suba precios del mes pasado», indica.

Y es que, según fuentes oficiales, carnes explicó 1,3 puntos porcentuales de los 0,6 del nivel general del Índice de Precios al Consumidor (IPC), en tanto que otros alimentos, como por ejemplo, verduras desaceleraron. Cabe recordar, por otro lado, que el mes pasado el argumento central del BCRA para mantener inalterada la TPM fue que la inflación Núcleo se había ubicado en un nivel similar al de diciembre (5,4%, +0,1 p.p.). Sin embargo, en febrero, la inflación núcleo fue muy elevada y se ubicó el el 7,7% (contra el 5,4% de enero), pero, nuevamente, en este caso tuvo una fuerte incidencia la aceleración de la carne, que explicó 2 puntos de los 2,3 que aumentó, según cálculos oficiales.

En ese sentido, la medida del BCRA de subir apenas 3 puntos la tasa del plazo fijo contemplaría ese shock como un elemento momentáneo que incide en la inflación y podría estar en línea con una expectativa de que, en marzo, el dato será un poco mejor, aunque posiblemente siga comenzando con 6 el porcentaje.

El BCRA, entre la inflación y las LELIQ

El problema es que, tal como advierte el economista Juan Pablo Albornoz, de Invecq, “la macro está dando señales muy claras de que la nominalidad se te está descontrolando” y, teniendo en cuenta estos datos, para muchos el alza de 3 puntos es insuficiente. Asimismo, Manoukian apunta que, para marzo, Ecolatina esper una inflación acercándose al 7%.

Sin embargo, más allá de eso, para el analista financiero y de negocios Salvador Di Stéfano, un dato que no hay que dejar de mencionar es que la suba de la tasa de las LELIQ (que es un efecto colateral de mejorar el rendimiento del plazo fijo) es preocupante porque «se incrementan los pasivos monetarios en un contexto en el que es muy probable que las reservas del BCRA sigan chatas». Y, en ese sentido, advierte que habrá que seguir muy de cerca qué efecto tiene esto en la brecha cambiaria. El problema es que los pasivos de la entidad son un gran cartel de “alerta”, hoy, en el balance del regulador financiero y esta suba de tasas de las LELIQ lo perjudicaría aún más.

Sin embargo, teniendo en cuenta la inercia inflacionaria actual, Manoukian evalúa que, «a pesar de sus costos cuasifiscales (incrementará la emisión asociada a los intereses que pagan los pasivos remunerados), le medida va en la dirección correcta».

Por otro lado, habitualmente, un alza de tasas del plazo fijo redundaría en un encarecimiento del crédito, que es otro de los problemas para la economía argentina porque afecta fuertemente los bolsillos de las personas y al consumo, un problema grave, sobre todo en un año electoral. Sin embargo, el BCRA decidió buscar que el impacto no sea tan fuerte en este sentido al dejar sin cambios las tasas la de la línea de inversión productiva (para las empresas) y la de tarjetas, que son una gran fuente de financiamiento hoy para las familias y, en esta ocasión, quedaron sin cambio.

Fuente: Ámbito